独身時代、給料はまるまる自分のお小遣いだった人も、結婚するとそうはいかない場合がほとんど。

「世の既婚女性は自由に使えるお小遣いがいくらあるのか」「自分のお小遣いは多いのか少ないのか」「みんなお小遣いを何に使っているのか」気になるのではないでしょうか。

今回、「妻のお小遣いの平均額」や「お小遣いの使い道」などについて既婚女性1,000人にアンケート調査を行いました。

【調査概要】

・調査対象:全国の既婚女性

・調査期間:2019年10月

・調査方法:インターネットによる任意回答

・調査人数:1,000人

【アンケート結果サマリー】

・妻のお小遣いの平均は専業主婦7,876円/共働き24,671円

・理想のお小遣いは専業主婦が3万円/共働きは5万円

・専業主婦は夫の給料から、共働きは自分の給料からお小遣いを捻出している

・妻のお小遣いの使い道上位は「服」「化粧品」「美容院代」

アンケート結果に対して、株式会社GV運営「まねーぶ」ディレクターの最上天晴氏から監修コメントいただいております。

まねーぶディレクター

最上天晴早稲田大学卒業後、大手出版社で雑誌・書籍の編集に20年間に渡り従事。

クレジットカード、不動産投資、ネットビジネス、スポーツ、ファッション、飲食店紹介など、在職中に手がけたジャンルは多岐に渡る。

2012年に株式会社GVのメディアディレクターに就任。

電子マネー、クレジットカード、カードローンなどが高度に複雑化しているにもかかわらず、一般ユーザーに分かりやすい情報を提供するWEBメディアがないことを危惧。

ユーザーファーストなお金のWEBメデイアとして「まねーぶ」を2018年に立ち上げる。

現在はまねーぶのディレクションだけでなく、インスタグラム、Youtubeなどで情報を発信している。

妻のお小遣い平均は専業主婦7,876円/共働き24,671円

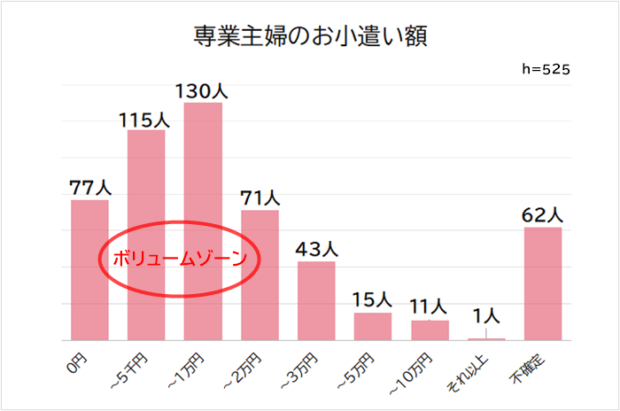

妻のお小遣いを「専業主婦」と「共働き(パート・アルバイト含む)」別に聞いたところ、下記の結果となりました。

専業主婦のお小遣いは1万円前後が最も多いですが、「お小遣いがない」と回答した人も全体の15%いました。

また、専業主婦全体のお小遣い平均額は13,391円でしたが、10万円、15万円といった高額のお小遣いがある人が平均値を引き上げているため、全体の約8割を占めるボリュームゾーンの平均額を調べてみました。

結果は平均7,876円。特別に余裕がある家庭を除くと、専業主婦の多くはお小遣いが1万円に満たないことがわかりました。

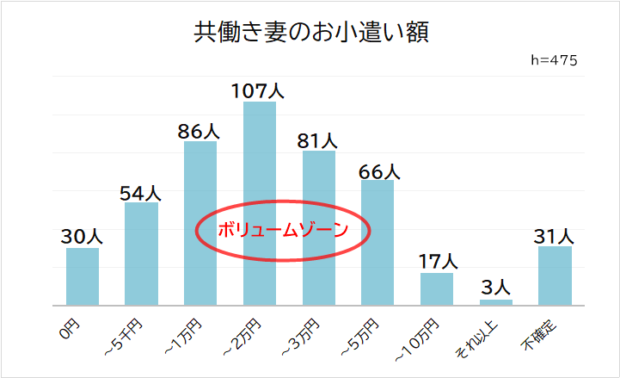

一方、共働き妻のお小遣い額は2万円前後が最も多いという結果に。

5万円以上お小遣いがある人も、専業主婦の3倍以上の15%にのぼりました。

ボリュームゾーンで見た共働きの妻のお小遣い平均は24,671円で、専業主婦の約3倍でした。

新生銀行が発表した「2019年サラリーマンのお小遣い調査」によると、サラリーマンの平均のお小遣いは36,747円となっています。

また、総務省の家計調査を見ると、世帯主の月収がおよそ36万円、配偶者の収入を合わせた世帯月収がおよそ45万円です。

夫婦のお小遣いは世帯月収の1割程度と言われていますので、専業主婦の方のお小遣いの平均が7,876円、共働きの主婦の方の平均が24,761円というのは、妥当な金額に近いなという印象ですね。

15%の人が「お小遣いがない」と回答したとのことですが、これは言葉通りには受け取れないかなと思います。

ママ友とのランチ代や、自分の化粧品、服装代を「消費支出」として、家計から直接出しているケースが考えられるからです。

「お小遣いがない=自分の自由になるお金がない」とは限らない、ということですね。

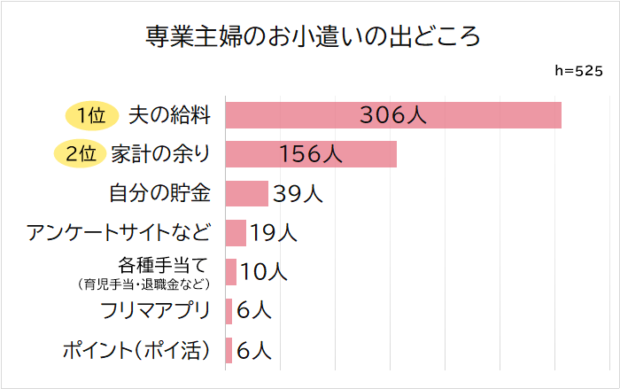

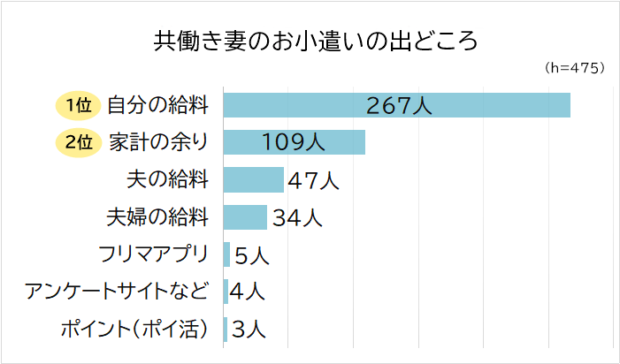

専業主婦は「夫の給料から」共働きは「自分の給料から」お小遣いを捻出している

次に、「お小遣いはどこから捻出しているのか」を聞いたところ、専業主婦は「夫の給料から」、共働きは「自分の給料から」が1位でした。

専業主婦は「夫の給料から」が6割|4割は自力でお小遣いを捻出している

専業主婦は収入がないことから、「夫の給料からお小遣いを得ている人」が約6割を占めました。

しかし、残り4割はお小遣いをもらわずに、家計や自分の貯金からお小遣いを捻出しています。

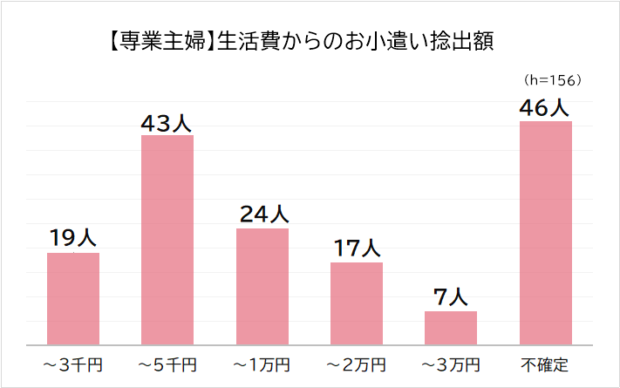

夫からお小遣いをもらっていない4割の専業主婦のなかで最も多いのは、食費や光熱費などの「生活費」をやりくりし、家計の余りをお小遣いにしているという人。

ただし、一口に家計の余りと言っても、千円未満から毎月2~3万円のお小遣いが捻出できる人まで大きな差があります。

家計の余剰分が多い人は、始めから余裕のある金額や、お小遣いを含めた金額を生活費として受けとっていると推測できます。

ほかのお小遣い捻出方法としては、「働いていた頃の貯金」「育児手当や退職手当」「アンケートサイトやフリマアプリ」などがありました。

お小遣いをもらわずに自分で捻出している理由としては、

- 夫の給料が少なく妻のお小遣いにまわせない

- 十分な生活費をもらっているので、その中からお小遣いを捻出できる

- 夫からお小遣いをもらうのに抵抗がある

- 夫に対して「養ってもらっている」負い目があり、お小遣いをもらうのは申し訳ない

といったものがあります。

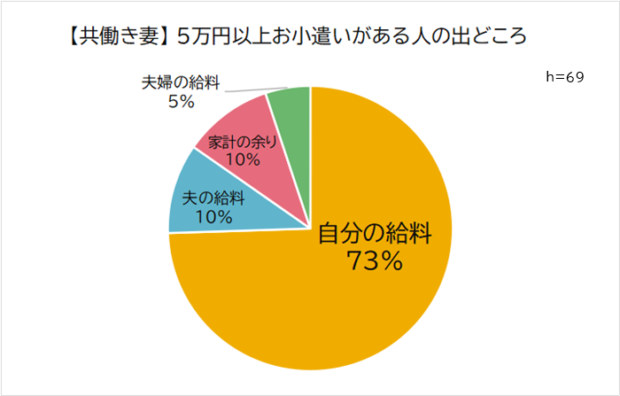

共働き妻は「自分の給料からお小遣いを捻出している」が1位

共働きの妻は、2人に1人以上が「自分の給料からお小遣いを捻出している」と回答しました。

またお小遣いの額から見ると、「5万円以上のお小遣いがある」と回答した共働きの妻の8割以上は自分の収入から捻出しています。

反対に、「夫の給料」や「夫婦の給料」からお小遣いを得ている人の約7割は、2万円以下でした。

専業主婦と同様、「夫からお小遣いをもらうのは気が引ける」という妻の心理が読み取れます。

また、以下のような回答も得られました。

- 自分の給料は全てお小遣いにしていいと言われている

- 自分の給料から一定額の生活費を入れればあとは自由に使える

- 夫の給料は「生活費」、妻の給料は「貯蓄+お小遣い」と夫婦で分担している

お小遣いを含めて、主婦の方が自分で使える金額は「家計にどれくらい余裕があるか」で決まっていることが見て取れます。

2020年のオリンピック以降は景気が鈍化するという予測が多く、今後も世帯主の収入が劇的に上昇することは考えにくい状況です。

そんな中で、今後は主婦の方々にとって、家計に余裕を持たせるためのやりくりがさらに重要になってくると考えられます。

キャッシュレス決済が主流になっていく中で、ポイントを上手く利用して節約する「ポイ活」などが、今まで以上に活発に行われるようになると思われます。

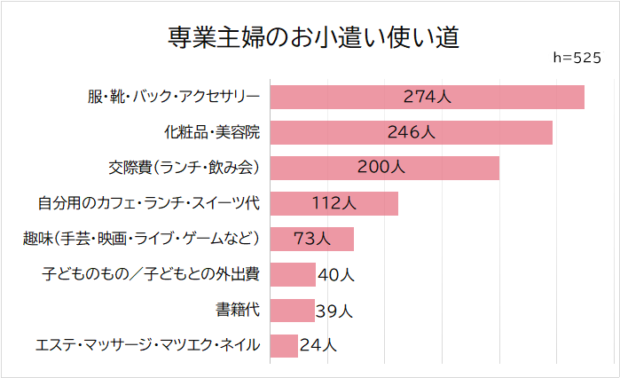

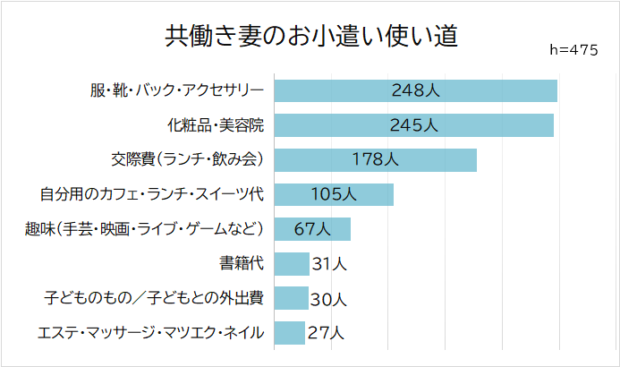

お小遣いの使い道上位は「服飾品」「化粧品」「美容院代」

お小遣いの使い道1位・2位は、専業主婦、共働きの妻ともに服飾品と化粧品・美容院代でした。

服・化粧品・美容院代は女性には避けられない出費

上位1~2位の服飾品や化粧品・美容院代は、女性には避けられない出費です。

女性の場合、メイク用品はもとより化粧水や乳液といった基礎化粧品も必需品です。

また、一般的に女性の方が男性に比べて身だしなみに気を使う傾向があるため、服飾費や美容院代にもお金がかかりがちです。

そのため、お小遣い額や専業主婦・共働きに関わらず、お小遣いの使い道として最優先となりました。

実際、お小遣いがない人や少ない人は、家計をやりくりしてお小遣いを捻出しつつ、美容院に行く回数を減らしたり、プチプラのコスメを買うといった工夫をしています。

- 数ヶ月に1度、服や靴を買っている。独身前は1着1万円位する服を買っていたが、今はファストファッションや2000円位のものしか買わない(40代 専業主婦)

- 化粧品はドラッグストアのプチプラしか買わなくなった(40代 専業主婦)

- 美容院や化粧品代は2~3ヶ月貯めて捻出している(40代 共働き)

しかし、高額なコスメや服飾品は別として、化粧品代、カットやカラーなどの美容院代、シーズンごとの衣類に関しては、「生活必需品」として家計に含めてほしいのが妻の本音のようです。

女性も友人・ママ友・会社の付き合いで交際費が必要

専業主婦、共働きの妻ともお小遣いの使い道3位は、「交際費」でした。

専業主婦は、友だちとのお茶代・飲み代のほか、ママ友とのランチ会やお互いの家を行き来する際の手土産代にお小遣いを充てるとの回答が得られました。

共働きの妻は、友だちとのランチ・食事・飲み代に加え、職場の付き合いにもお小遣いを充てています。

「自分一人にかかるお金だから…」と遠慮してお小遣いから捻出している人が多いですが、夫が給料から飲み代などの交際費を捻出しているなら、妻だけが自分のお小遣いからというのは不公平と言えるのではないでしょうか。

自分へのご褒美でスイーツやエステ

専業主婦・共働きともに4位は「自分用のカフェ・ランチ・スイーツ代にお小遣いを使う」でした。

共働きの場合、仕事の日のランチ代をお小遣いから出すという人もいましたが、多かったのは、自分へのご褒美として一人でゆっくりお茶をしたり、自分用のスイーツを買うという回答です。

服飾品に比べると大きな金額ではないため、お小遣いが少ない人も家計を節約した中から、普段買うにはちょっと高いスイーツやカフェで過ごす一人時間を自分へのご褒美としているようです。

また、割合としては5~6%と少ないですが、お小遣いに余裕がある人の中には月に1度のエステやマッサージ、ネイル、マツエクなどを自分へのご褒美にしている人もいました。

その他お小遣いの使い道

その他、お小遣いを何に使っているのか聞いてみました。

- 野球観戦のチケットと交通費。シーズン中は月に1~2回(50代 共働き)

- 孫のおもちゃ代と娘へのお小遣い(40代 共働き)

- 愛犬のトリミング代(40代 共働き)

- 好きなアーティストのチケット代と遠征費(40代 共働き)

お小遣いに比較的余裕のある共働きの妻は、自分の趣味に使っている人も多く見られました。

理想のお小遣い額は「現在のお小遣いの2~3倍」

「理想のお小遣い額は?」と質問したところ、以下の結果になりました。

【専業主婦の理想のお小遣い額】

- 1位:3万円(143人)

- 2位:1万円(110人)

- 3位:2万円(89人)

- 4位:5万円(70人)

- 5位:10万円(23人)

【共働き妻の理想のお小遣い額】

- 1位:5万円(129人)

- 2位:3万円(113人)

- 3位:2万円(59人)

- 4位:10万円(57人)

- 5位:1万円(40人)

理想のお小遣いは、現在のお小遣いの2倍から3倍を希望している人が多いです。

専業主婦に比べ、共働きの妻の希望額が高くなっていますが、これは、働いている妻は外に出る機会が多いことから服飾費がかかり、またランチ代や飲み物代といった出費も増えることが理由と思われます。

ただし、仕事の有無に関わらず、習い事をしている人や美容にお金をかけている人、趣味にお金がかかる人は、お小遣いの希望額も高くなっています。

いつまでも美しくいたい、自分をもっと磨きたいと考えている女性がほとんどだと思います。

2~3倍のお小遣いがあれば、それを実現できるのにと考えているということの表れですね。

例えば・・・

- 2~3ヶ月に1回にしか行けない美容院に毎月行けるようになる。

- 人気ブランドのコスメが買えるようになる。

- 行きたかったエステやマッサージ、ネイルサロンなどに行ける。

お小遣いが増えれば、それだけ女磨きにお金をかける余裕ができてきます。

政府が推進する「働き方改革」の一環で、副業が解禁されるようになりましたが、この影響は主婦の方にも波及していくと思われます。

自分の人生を犠牲にしたくないと考える主婦の方々が、在宅などでできる仕事で「自分のためのお小遣い」を稼ぐようになる。

そんな時代がすぐそこまで来ている、とも言えるのではないでしょうか?

妻のお小遣い金額を決める際のポイント

今回のアンケート結果の平均金額を、そのまま妻のお小遣い金額に決定してもいいのでしょうか。

妻側の理想のお小遣い金額は、もう少し高めです。

この章では、妻のお小遣い金額を決める際のポイントについて解説します。

妻のお小遣い金額は「収支の洗い出し」を行い「夫婦の話し合い」で決めよう

妻のお小遣い金額は、「収支の洗い出し」を行い「夫婦の話し合い」で決めましょう。

「お小遣いは夫婦あわせて世帯収入(手取り)の10%が目安」という情報も見かけますが、世帯によって手取り金額はさまざまですよね。

子どもの有無、ライフステージ、何をお小遣いに含めるかなどによってもお小遣いに充てられる金額は変わってきます。

各家庭でいくらお小遣いに回せるのかを把握するためには、家計の収支の洗い出しは必須作業です。

また、ライフプランによって貯金や投資も必要になるので考慮しなくてはいけません。

人生をともにする夫婦で、お小遣いも含めたお金のことについてしっかり話し合って決めれば、「少ないお小遣いの金額にされた」「妻のお小遣いは多すぎる」といった不満にもつながりにくいですよ。

ファイナンシャル・プランナーに相談するのも1つの方法

- 収支を洗い出してみたけど思ったよりお小遣いが捻出できない

- 夫婦で話し合うと揉めてしまう

- ライフプランを考慮した適正のお小遣い金額が知りたい

収支のバランスやライフプランを見直したものの、お小遣いをいくらにすればいいか決められない人もいるのではないでしょうか。

そんなときは、お金のプロ『ファイナンシャル・プランナー(FP)』に相談するのも1つの方法です。

お金にまつわるさまざまな悩みの相談にのってくれるファイナンシャル・プランナー。

家計の収支や将来に必要なお金の相談にも対応しており、それぞれの家庭ごとに適正なお小遣い金額を導き出してくれますよ。

- 家計の見直し

- 老後の生活設計

- 教育資金の準備

- 住宅購入資金準備

- 住宅ローンの見直し

- 資産運用の方法など

第三者にアドバイスをもらえば、夫婦の話し合いで揉めることも回避できますよ。

ファイナンシャルプランナーへ相談する際は、「ファイナンシャルプランナーに相談するときの注意点|どんなことを相談できる?」の記事も参考にしてみてください。

まとめ

専業主婦と共働きの妻を比較すると、自分の収入がある共働きの妻の方がお小遣い額は高くなっています。

しかし、どちらもお小遣いの使い道上位は「服飾品」や「化粧品・美容院代」といった女性にとっての必需品で、独身時代のように自分の趣味や旅行、エステなど娯楽やプラスアルファの美容代に使っている人は少数であることがわかりました。

また、理想のお小遣い額は「現在のお小遣いの2~3倍」と、もう少しお小遣いが増えればいいなと思っている妻も多いです。

アンケート調査の結果も参考にしながら夫婦で話し合い、妻のお小遣い金額を決めてくださいね。